赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

一、会计处理

1.政策依据:《企业会计准则第2号——长期股权投资(2014修订)》

同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

合并方以发行权益性证券作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

2.案例分析

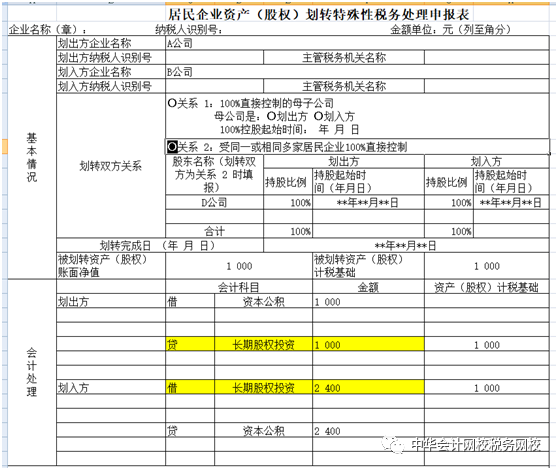

案例:A公司和B公司一直是D公司所属的两家全资子公司,C公司一直是A公司所属全资子公司。根据D公司要求,A公司将所持C公司的全部股权无偿划转给B公司,划转基准日为2021年5月31日。划转基准日A公司对C公司的长期股权投资额为1 000万元。假设D公司内所有企业均采用统一的会计政策。C公司和B公司的所有者权益情况如下表:

C公司和B公司的所有者权益情况表

时间:2021年5月31日 单位:万元

(1)C公司账务处理

C公司只是变换股东,可做如下账务处理:

借:实收资本——A公司 1 000

贷:实收资本——B公司 1 000

(2)A公司账务处理

借:资本公积 1 000

贷:长期股权投资——C公司 1 000

(3)B公司账务处理

B公司应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。则会计处理如下:

借:长期股权投资——C公司 2 400

贷:资本公积 2 400

[拓展]:如果C公司亏损严重,所有者权益总额为-200万元,如何进行账务处理?

这种情况下,A公司、C公司的账务处理同上,被合并方C在合并日的净资产账面价值为负数的,合并方B公司长期股权投资成本按零确定,同时在备查簿中予以登记。

二、税务处理

1.政策依据:《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)

第三条关于股权、资产划转

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

(1)划出方企业和划入方企业均不确认所得。

(2)划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

(3)划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

2.涉税分析

接上述案例1,假设该划转事项具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动。且,按照上述会计分析,划出方企业和划入方企业均未在会计上确认损益。

则,A公司划转股权给B公司,划入方企业――B公司取得被划转股权的计税基础,以被划转股权的原账面净值确定,而被划转股权的原账面净值为1 000万元。

实务中有会员朋友反馈,填写《居民企业资产(股权)划转特殊性税务处理申报表》时,会计处理相关栏次中,划入方和划出方核算的长期股权投资金额不一致,有税务人员认为不符合特殊性税务处理的规定,这显然是不合理的,具体税务填报详见下表:

三、合并报表处理

1.政策依据:

(1)《企业会计准则第20号——企业合并(2006)》

第五条参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。

同一控制下的企业合并,在合并日取得对其他参与合并企业控制权的一方为合并方,参与合并的其他企业为被合并方。合并日,是指合并方实际取得对被合并方控制权的日期。

第六条合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

第七条同一控制下的企业合并中,被合并方采用的会计政策与合并方不一致的,合并方在合并日应当按照本企业会计政策对被合并方的财务报表相关项目进行调整,在此基础上按照本准则规定确认。

第九条企业合并形成母子公司关系的,母公司应当编制合并日的合并资产负债表、合并利润表和合并现金流量表。

合并资产负债表中被合并方的各项资产、负债,应当按其账面价值计量。因被合并方采用的会计政策与合并方不一致,按照本准则规定进行调整的,应当以调整后的账面价值计量。

合并利润表应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用和利润。被合并方在合并前实现的净利润,应当在合并利润表中单列项目反映。

合并现金流量表应当包括参与合并各方自合并当期期初至合并日的现金流量。

编制合并财务报表时,参与合并各方的内部交易等,应当按照《企业会计准则第33号——合并财务报表》处理。

(2)《企业会计准则第33号——合并财务报表(2014年修订)》

第三十二条母公司在报告期内因同一控制下企业合并增加的子公司以及业务,编制合并资产负债表时,应当调整合并资产负债表的期初数,同时应当对比较报表的相关项目进行调整,视同合并后的报告主体自最终控制方开始控制时点起一直存在。

2.合并层面分析

(1)资产负债表

同一控制下企业合并基本处理原则是视同合并后形成的报告主体在合并日及以前期间一直存在,在合并资产负债表中,对于被合并方在企业合并前实现的留存收益中归属于合并方的部分,应按如下原则处理:

A.确认控股合并形成的长期股权投资后,合并方账面资本公积(资本溢价或股本溢价)贷方余额大于被合并方在合并前实现的留存收益中归属于合并方的部分,在合并资产负债表中,应将被合并方在合并前实现的留存收益中归属于合并方的部分自“资本公积”转入“盈余公积”和“未分配利润”项目。

B.确认企业合并形成的长期股权投资后,合并方账面资本公积(资本溢价或股本溢价)贷方余额小于被合并方在合并前实现的留存收益中归属于合并方的部分的,在合并资产负债表中,应以合并方资本公积(资本溢价或股本溢价)的贷方余额为限,将被合并方在企业合并前实现的留存收益中归属于合并方的部分自“资本公积”转入“盈余公积”和“未分配利润”。在合并工作底稿中,借记“资本公积”,贷记“盈余公积”和“未分配利润”。

上接案例1,假设不存在其他影响因素,B公司资本公积为200+2400=2600万元,大于C公司的留存收益(盈余公积100.00万元、未分配利润800.00万元)

第一步:合并报表前期准备工作如下:

借:资本公积 900

贷:盈余公积 100

未分配利润 800

第二步:抵消分录

借:实收资本 1000

资本公积 500

盈余公积 100

未分配利润 800

贷:长期股权投资 2400

(2)合并利润表

编制合并利润表时,应当将该子公司或业务自合并当期期初至报告期末(即2021年1月1日开始至报告期末,而非2021年6月1日开始至报告期末)的收入、费用、利润纳入合并利润表,而不是从合并日开始纳入合并利润表,同时应当对比较报表的相关项目进行调整。由于这部分净利润是因企业合并准则所规定的同一控制下企业合并的编表原则所致,而非母公司管理层通过生产经营活动实现的净利润,因此,应当在合并利润表中单列“其中:被合并方在合并前实现的净利润”项目进行反映。

(3)合并现金流量表

在编制合并现金流量表时,应当将该子公司或业务自合并当期期初到报告期末(即2021年1月1日开始至报告期末,而非2021年6月1日开始至报告期末)的现金流量纳入合并现金流量表,同时应当对比较报表的相关项目进行调整。